蒋飞2023-08-11 07:08

![]()

核心观点

2022年5月至今,PPI同比、库存同比均连续下降,主动去库存一直在延续。当前需求(PMI口径,工增-库存口径)或将企稳回升,我们认为今年三季度或是主动去库的尾声;四季度可能短暂被动去库;明年可能主动补库存。

库存回升的时间可以大致确定,更加关键的或许是下一轮库存回弹的力度。复盘2009年至今的4轮库存周期,我们认为需求周期可大致视作库存周期的领先指标;并且周期内库存回补的力度、时长与需求回弹的力度有一定关系。因此判断下一轮需求回弹的力度有助于判断库存走势。

在《风高浪急,变中求进——下半年国内经济展望》我们已提示,国内经济出现了较长时期的需求相对不足现象,未来一段时间工业品价格有可能会再次经历2012-2015年的持续负增过程。2012-2015年处于“供给侧改革”的起点,工业与地产供给过剩、需求相对不足的特点较为明显。而这一特点对于未来一个阶段的需求周期有较大的借鉴意义。

我们认为在当前国内人口见顶,地产供需格局转变;国际“修昔底德陷阱”,给贸易/科技发展带来压力的背景下,我国“过剩经济”特征可能延续,未来一段时间可能产出缺口偏低,物价中枢下移。根据需求对库存周期的领先作用,我们认为下一轮需求回弹的力度可能不强,对应的补库存力度、长度也可能偏弱,可类比2013-2016年库存周期,该时期名义库存峰值偏低,并且补库时间仅12个月,明显短于历史平均水平。

1

何为库存周期?

复盘我国数轮库存周期

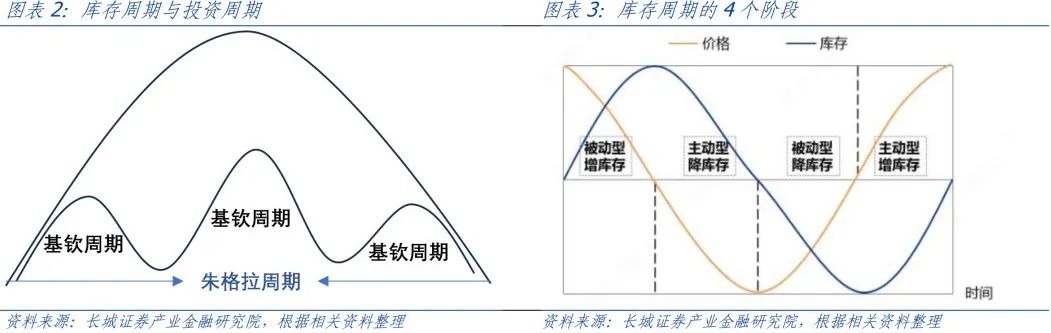

基钦周期(Kitchin Cycles,即短波理论) 1923年由美国经济学家约瑟夫·基钦提出。基钦根据美国和英国1890年到1922年的利率、物价、生产和就业等统计资料,发现厂商生产过多时就会形成存货、从而减少生产的现象,并把这种2-4年的短期调整称为“存货”周期。经济学家熊彼特提出3个基钦周期构成一个朱格拉周期,18个基钦周期构成一个康德拉季耶夫周期。

库存周期的观察指标包括库存与需求两方面。我们一般以“工业企业产成品库存同比”(国家统计局每月公布),用来观测名义库存的涨跌。PPI同比可以较好地指征需求的变化,另外,我们认为“制造业PMI新订单-PMI产成品库存”也可以大致表征制造业的需求缺口(下文称为“PMI口径需求”)。

以需求与库存的涨跌划分,库存周期可分为4个阶段,分别是被动去库存、主动补库存、被动补库存、主动去库存。以主动补库存为例,当下游企业需求改良、部分生产企业的生产规模和开工率也因此开始扩展。在这个阶段中,价格上涨动能释放,多数工业企业利润逐步提升,进一步刺激企业的补库需求,所以主动补库存阶段往往对应着价格(需求)提升以及库存的上行。同理,被动补库存往往伴随着需求下降+库存上行,主动去库存为需求下降+库存下降,被动去库存为需求提升+库存下降。

回溯我国2009年以来的工业企业产成品库存同比涨跌,结合同时期的PPI同比、PMI口径需求变化,我们可以大致划分4轮库存周期。

第一轮完整的名义库存上行、下行周期从2009年8月开始,到2013年8月结束。领先这一轮库存周期的,是PPI与PMI共同指征的2009年8月-2012年9月需求周期。当时“四万亿计划”如火如荼,财政、货币政策从“稳健”、“从紧”转为“积极”、“适度宽松”,2009年基建投资增速高达40%以上。较强的宏观经济刺激力度,使得这一段时期的需求指标峰值偏高,对应的库存峰值也较高,补库时间也长达26个月。

第二轮库存周期从2013年9月至2016年6月,对应的需求周期从2012年10月开始至2015年10月。这一轮库存周期,站在了“供给侧改革”的起点。“四万亿”带来的产能过剩、低效投资等负面效果有所体现。PMI口径需求峰值明显降低,PPI同比连续数年负增。对应的名义库存峰值偏低,补库时间明显缩短,仅12个月。

第三轮库存周期从2016年7月至2019年11月,对应的需求周期从2015年11月开始至2019年10月。这一时期经历了一轮较强的货币政策刺激与房地产去库存,对需求回升有一定提振作用。PMI口径需求与PPI同比均偏高,对应的名义库存峰值较低,补库时间较长,长达26个月。

2009年8月-2019年11月可以说是完成了一轮朱格拉周期调整。2019年12月开始,我国进入新一轮中周期,第一轮库存周期从2019年12月至今,对应的需求周期从2019年11月开始至今。这一时期经历了中美贸易分歧加剧,同时疫情对全球经济造成较大扰动,我国出口额再创新高。这一周期PMI口径需求偏低,而PPI同比受国际大宗商品价格影响初现异常峰值,对应的名义库存峰值偏高,补库时间较长,长达29个月。

2

当下库存周期的位置?

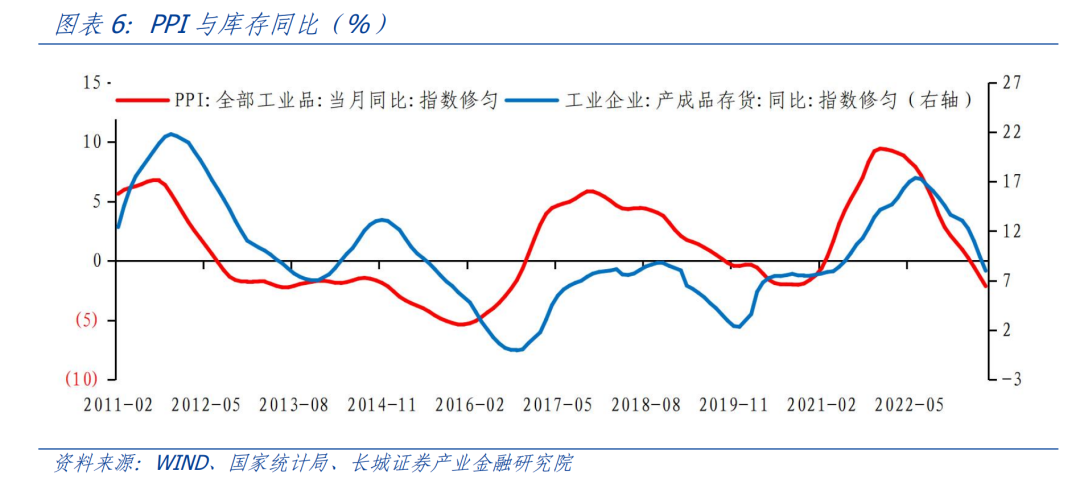

目前的库存周期已经持续了超过44个月,时长已经接近一轮完整库存周期的长度。其中,2022年5月至今,PPI同比、库存同比均连续下降,本轮主动去库存已经持续15个月。我们在《7月PMI点评》中初步提示,当前PPI价格、工业企业利润持续负增,国内外市场整体需求偏弱但需求缺口(PMI新订单-库存指数)扩大,本轮主动去库存或接近尾声。

去库存能否结束,往往要看需求能否稳步回升。我们通过PMI、工业生产、PPI等指标考察当前需求的状态,发现均有小幅回升。首先是以PMI新订单-PMI产成品库存大致衡量的PMI口径需求,今年6月、7月已经连续两个月回升。另外,根据生产(剔除价格)=需求+库存,我们可以认为需求=生产(剔除价格)-库存。那么我们也可以大致用“工业增加值同比-PPI同比-工业企业产成品库存同比”衡量工业企业需求。这一指标也已经出现持续回升。我们从需求领先作用、库存周期时长等角度判断,今年三季度或是主动去库存的尾声;今年四季度可能短暂经历被动去库存阶段;明年可能开启新一轮的主动补库存周期。

3

如何看待未来短周期内库存走势

上文部分我们可以已经可以大致确定未来库存回升的起点,但更加关键的或许是补库存的力度和时长。从历史上的数轮库存周期与需求周期看来,我们可以得到两个重要结论,第一,需求周期可以大致视作库存周期的领先指标。第二,周期内库存回补的力度、时长与需求回弹的力度有一定关系。因此要想判断下一轮补库的力度与时长,可以通过判断下一轮需求回弹的力度来进一步推测。

我们在《风高浪急,变中求进——下半年国内经济展望》提示,国内经济出现了较长时期的需求相对不足现象,未来一段时间工业品价格有可能会再次经历2012-2015年的持续负增过程。从需求角度看,2012-2015年对于未来一个阶段的需求周期有较大的借鉴意义。

2012-2015:供给侧改革的起点

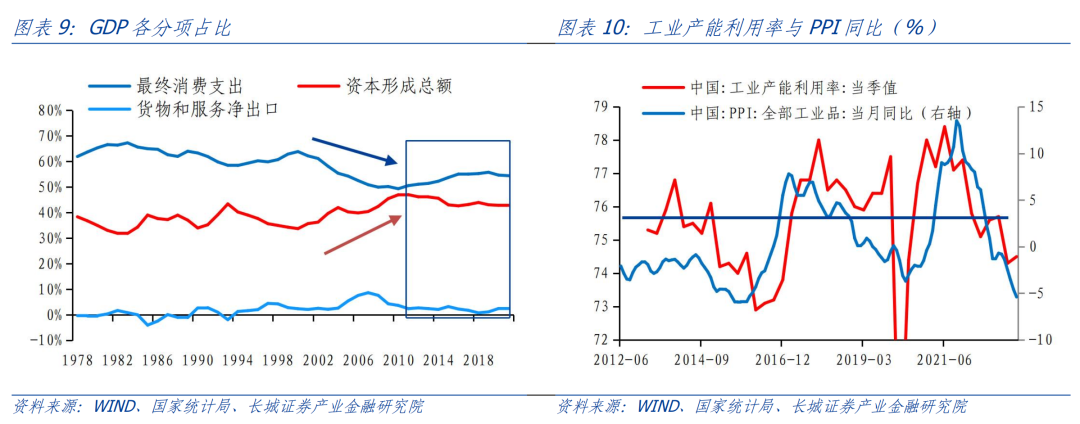

回看2012-2015年。彼时“四万亿计划”带来产能过剩、低效投资等负面效果已在这一阶段有所体现。资本形成额占GDP比重从2000年的低点33.7%上升至2011年的最高47%,之后一直维持在43%左右的相对高位,对消费支出形成挤压。同时工业产能利用率相对较低并且持续下降,PPI更是开启了从2012 年长达5年的持续负增,表明这一段时期的需求是“弱需求”。我们在《产出缺口与通货膨胀》中也指出,2012年以来我国产出缺口一直相对较低,反映出我国需求相对不足的症状。这也对应着2013年-2014年的“弱补库”,名义库存峰值较上一周期明显下降,并且补库时间明显缩短,库存仅上升了12个月,就重新开始了去库存。

2015年底“供给侧改革”被正式提出,当年12月中央经济工作会议强调要“着力去产能、去库存、去杠杆、降成本、补短板”,化解了部分工业产能过剩的问题。我们在《产出缺口与通货膨胀》中认为,虽然工业产能出现了大幅的减少,但债务并未随之下降。自从2013年中国宏观杠杆率超过185%(通常用债务总量与 GDP 之比来衡量宏观杠杆率)之后,我国经济就已经进入债务拖累型发展模式中。中国金融论坛课题组(2016)指出,宏观杆杆率与经济增长呈现“倒 U 型”关系,阈值为 185%,当杠杆率低于 185%时,加杠杆有利于经济增长,但当杠杆率超过185%时,杠杆率上升反而会导致经济增长放缓。我国宏观杠杆率已超过有利于经济增长的拐点值,继续加杠杆的边际收益下降,边际风险上升。

2022以后:地产调整期的开始

反观当下,无论是从长周期角度看,还是从产出缺口角度看,我国仍处在需求相对不足,通缩阴影笼罩的发展阶段,与2012-2015年的产能相对过剩阶段有相似之处。

从长周期角度看,当前我国人口拐点已现,城镇化放缓,直接导致地产供需格局发生改变;“修昔底德陷阱”之下,外贸与科技发展也面临较大压力。7月政治局会议指出“房地产市场供求关系发生重大变化”,我们理解这指向的就是房地产需求有所回落。2015 年开启的房地产去库存政策促使居民杠杆率快速上扬,造成了当下消费倾向下降、储蓄意愿抬升的需求不足状态。

人口老龄化加剧、和疫情冲击也会一定程度加剧居民端资产负债表收缩。因此我们认为2022年开始的房地产调整周期可能将延续。中美贸易、科技等领域分歧延续,我国出口的压力较大,不利于外需释放。从内外两方面看,未来短周期内需求相对不足的特点可能无法快速改变。

从产出缺口角度看,我们认为2015至今的“过剩经济”时期仍在延续。我们在《产出缺口与通货膨胀》中,将1980年至今大致分为三个经济发展时期。第一轮1980-1999年“短缺经济”时期,处于改革开放初期,市场经济初步建立,我国重工业、轻工业加快发展,国内需求旺盛,物价波动较大,中枢相对较高。第二轮2000年-2015年“繁荣经济”时期,加入WTO之后,出口型经济快速发展,我国工业和房地产加快发展,经济繁荣发展,物价波幅减缓。

第三轮是2015年至今的“过剩经济”时期。当前经济正处于转型升级的关键时期,发展模式从粗放式向精细化转变,从以投资为主向创新为主转变。长期需求与供给错配,物价同比中枢进一步降低。从物价和产出缺口角度看,2015 年之后产出缺口相对较低,反映出需求相对不足的特征。而物价虽然阶段性出现了抬升,但中枢水平已经与前两轮大周期相比已经明显下降,并且近期表现出较为明显的PPI负增现象,预示着我国物价可能存在一定的通缩阴影。

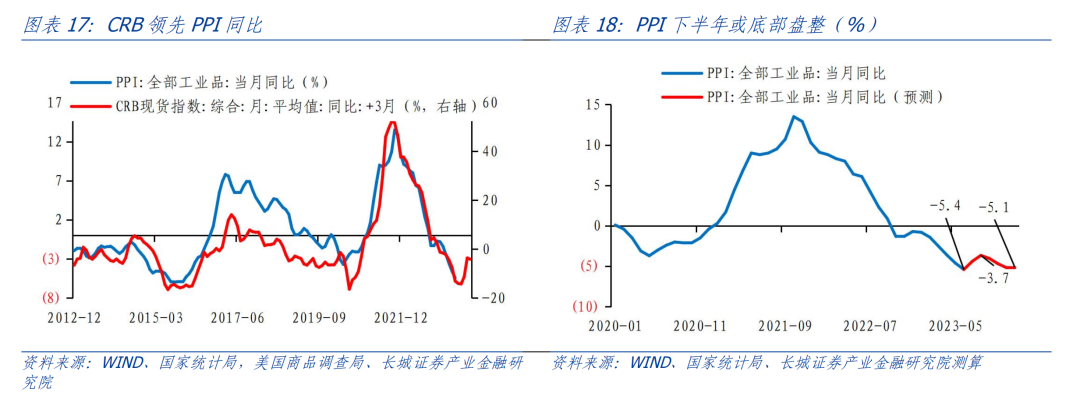

从以上两个角度,我们认为今年下半年PPI同比或底部盘整。根据国际大宗商品价格的领先指标,三季度PPI同比可能还会再创新低,即使四季度见底回升,大概率也是底部盘整。往后看,工业品价格有可能会再次经历2011-2015年的持续负增过程。如我们在《风高浪急,变中求进——下半年国内经济展望》中的观点,本轮工业品调整的原因主要是房地产下行等因素叠加下的投资需求持续萎缩。中国经济转型的方向将是提升消费占比、降低投资比重,工业占比下降而服务业占比上升,这都会促使工业产能过剩问题长期存在。

综合来看,在国内人口见顶,地产供需格局转变;国际“修昔底德陷阱”,给贸易/科技发展带来压力的背景下,我国“过剩经济”特征可能延续,未来一段时间可能产出缺口偏低,物价中枢下移。根据需求对库存周期的领先作用,我们认为下一轮需求回弹的力度可能不强,对应的补库存力度、长度也可能偏弱,可以类比2013-2016年库存周期。

风险提示

国内宏观经济政策不及预期;经济指标与周期发展不及预期;信用事件集中爆发。

证券研究报告:

本轮库存周期见底了吗?——宏观经济专题报告

对外发布时间:

2023年8月7日

报告发布机构:

长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

蒋飞

S1070521080001 jiangfei@cgws.com

仝垚炜

S1070122040023 tongyaowei@cgws.com

分享

分享

京公网安备 11010802028547号