张斌2020-12-14 16:04

![]()

经济观察网 记者 张斌 12月13日晚,信立泰(002294.SZ)公告称,公司董事会同意对全资子公司苏州桓晨医疗科技有限公司(以下简称“苏州桓晨”)计提商誉减值准备2.83亿元。相应的,信立泰2020年度的净利润也将减少2.83亿元,一下子亏掉了前三季度的净利润。

不过,12月14日,信立泰股价未受上述事项的影响,截至收盘,涨幅为7.20%,报收26.80元/股,一扫前期连续阴跌的阴霾。

对于在具有划时代意义的带量采购中丢标的企业来说,丢标“后遗症”正在显现。

对于丢标这事,信立泰也不是第一次了。而每次丢标,信立泰的业绩都遭受打击。连续丢标后,信立泰以后的盈利支撑点还剩下什么?

子公司商誉爆雷

今年10月16日,上海阳光医药采购网发布《国家组织冠脉支架集中带量采购文件(GH-HD2020-1)》公告(国耗联采字〔2020〕1号)(以下简称“集采文件”)。

集采文件显示,本次集采涉及12家企业的27款冠状支架。其中,微创医疗(000853.HK)首年意向采购量最多,首年意向采购量合计约为39万个,约占采购量的36%;乐普医疗(300003.SZ)首年意向采购量合计约为12万个,约占采购量的11%;蓝帆医疗(002382.SZ)旗下公司吉威医疗的首年意向采购量约为10万元,约占采购量的9%。信立泰(002294.SZ)全资子公司苏州桓晨的首年意向采购量合计约为2万个。

苏州桓晨投标的药物洗脱冠脉支架系统最终失标。对信立泰而言,苏州桓晨的失标,影响的不仅是股价,对公司业绩的杀伤力也不小。

苏州桓晨成立于2008年7月,主营心脏医疗器械的研发、生产和销售,主要产品药物洗脱冠脉支架系统于2015年通过国家食品药品监督管理局中国药品生物制品检定所医疗器械检验中心的注册检验。信立泰于2018年8月以4.73亿元收购了苏州桓晨100%的股权,从而纳入公司合并报表范围。

在苏州桓晨的贡献下,2019年,信立泰的医疗器械板块实现收入0.69亿元,同比增长233.53%。尽管信立泰的医疗器械板块占公司总营收比重极低,冠脉支架集采失标看似对公司整体业绩影响不大,但如果大幅计提商誉,那就不一样了。

果不其然,冠脉支架集采结果出炉一个月后,信立泰就公告表示,公司董事会同意对苏州桓晨计提商誉减值准备2.83亿元。本次计提完成后,苏州桓晨的商誉账面价值为0元。

对于计提商誉减值准备的原因,信立泰解释称,受新冠疫情,以及2020 年11月国家组织冠脉支架集中带量采购未中标影响,苏州桓晨未来经营盈利情况受到不利影响,并且该不利影响的持续性存在不确定性。

而在2019年报中,信立泰预测苏州桓晨2020年至2024年的销售增长率分别为69.99%、32.01%、29.39%、15.08%、10%。

对于信立泰对苏州桓晨全额计提商誉减值是否合理;冠脉支架集采失标之后,苏州桓晨的销售成绩是否还能如期增长等问题,经济观察网记者致电了信立泰并发去采访函,截至发稿未获回复。

信立泰还有啥?

信立泰成立于1998年,2009年在深交所上市。在过去,信立泰一直是主要依靠氯吡格雷(商品名:泰嘉)这一单品打天下。泰嘉为抗血小板凝聚首选药物,国家医保乙类药品。主要规格25mg、75mg均为首家通过一致性评价,2018 年,中选国家“4+7集中采购”。

财报显示,2009年至2018年,信立泰的业绩始终稳步上升。2015年至2018年,公司分别实现营业收入34.78亿元、38.33亿元、41.54亿元和46.52亿元;实现净利润12.66亿元、13.96亿元、14.52亿元和14.58亿元。

具有划时代意义的“4+7”带量采购,成为信立泰的业绩分水岭。2018年12月,信立泰氯吡格雷以58%降价幅度中标“4+7”带量采购。受此影响,2019年,公司实现营收44.7亿元,同比下降3.9%;净利润腰斩至7.15亿元,同比大幅下降50.95%。

2019年9月“4+7”带量采购全国扩围,石药欧意、赛诺菲、乐普药业三家企业中标氯吡格雷,而信立泰却意外丢标了。叠加疫情影响,信立泰今年前三季度实现营业收入21.34亿元,同比下滑40.12%;实现净利润2.67亿元,同比下滑62.69%。

此外,随着上述对苏州桓晨计提商誉减值准备,信立泰2020年度的净利润减少2.83亿元。也就是说,信立泰今年前三季度算是白干了。

连续丢标后,信立泰以后的盈利支撑点还剩下什么?信立泰在2019年报中表示,“2020年,我们将主要精力集中于创新产品的推广和研发,逐步将创新产品的收益成为公司收益的主要来源。”

从近期的动作中可以看出,信立泰准备在心脑血管领域投大钱。公司12月11日晚公布的定增预案(修订稿)显示,其拟募资19.85亿元,其中14.93亿元用于心脑血管及相关领域创新药研发项目。

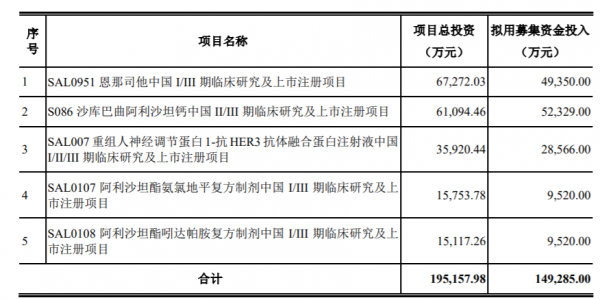

心脑血管及相关领域创新药研发项目具体投资计划

图片来源:信立泰公告

信立泰公告显示,在上述创新药项目中,SAL0951项目(恩那司他,适应症为肾性贫血)预计于2022年就能上市。而S086项目、SAL0107项目、SAL0108项目,对应药物分别为沙库巴曲阿利沙坦钙、阿利沙坦酯氨氯地平复方制剂、阿利沙坦酯吲达帕胺复方制剂这些高血压临床用药,预计于2024年/2025年上市。此外,SAL007项目的研发药品为重组人神经调节蛋白1-抗HER3抗体融合蛋白注射液,其适应症为慢性心衰,预计2028年上市。

信立泰表示,本次非公开发行募集资金拟投向上述项目,将推动公司创新药研发布局,落实公司研发管线规划。产品上市后,将有效扩充公司现有产品线,进一步提高公司的综合实力和竞争优势。

从“单腿蹦”转型“多条腿走路”,信立泰能否走地顺当,市场拭目以待。

分享

分享

京公网安备 11010802028547号

订阅

订阅