徐鹏飞2023-05-08 18:47

![]()

编者按:从2022年中央经济工作会议到2023年政府工作报告,政策重申坚定支持民营企业,多地方也相继出台保护民营经济发展的政策,随着中国经济的逐渐回暖,我们期望民营企业将在2023年更加活跃,为中国经济发展提供更多动力;也期望围绕民营经济的各项政策、法律能够更加完善,真正让民营企业吃下“定心丸”。

为此,我们将在2023年持续关注民营经济正在经历的政策、市场动向,并从这些数据、调研以及案例中,感受中国经济的起伏波动。

徐鹏飞/文 2023年4月27日,国家统计局公布了今年一季度工业生产经营相关数据,结合之前已经公布的工业增加值数据和其他相关数据,我们可以对今年以来我国工业经济运行的情况从总体上有一个比较全面的认识。

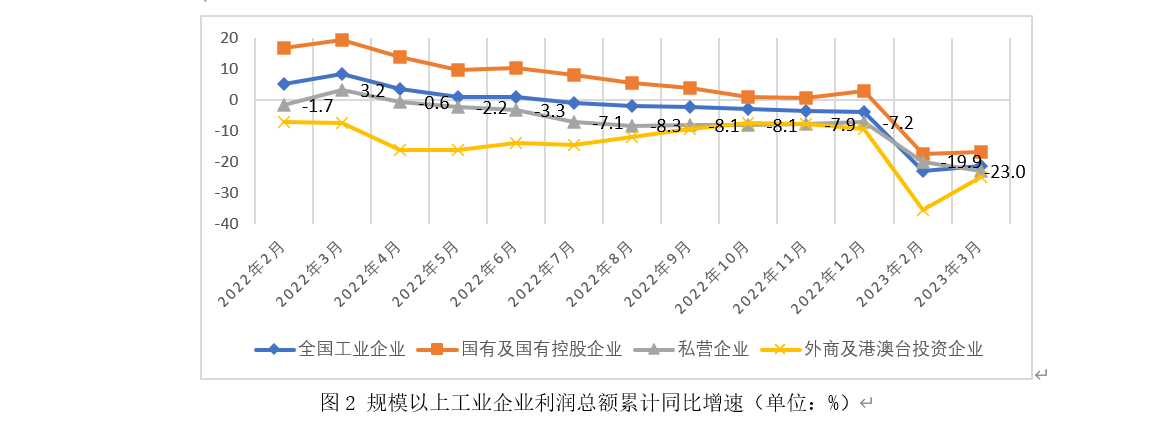

总的看来,当前我国工业企业生产经营情况稳步恢复,大中型工业企业预期总体得到有效改善,复苏动能进一步增强。但由于国际政治经济形势日趋复杂,国内需求增长面临较大压力,工业企业在企业生产经营方面还存在不少困难,1-3月,规模以上工业企业营收、利润增长仍未由负转正,尽管工业企业利润降幅收窄,但仍然达到了-21.4%,特别是私营工业企业发展压力较大,一季度利润总额累计同比下降23%,降幅比1-2月扩大了3.1个百分点,是国有、私营、外资三种经济类型企业中唯一降幅扩大的,应引起高度关注。

一、经营指标稳步回升,压力困难仍然较大

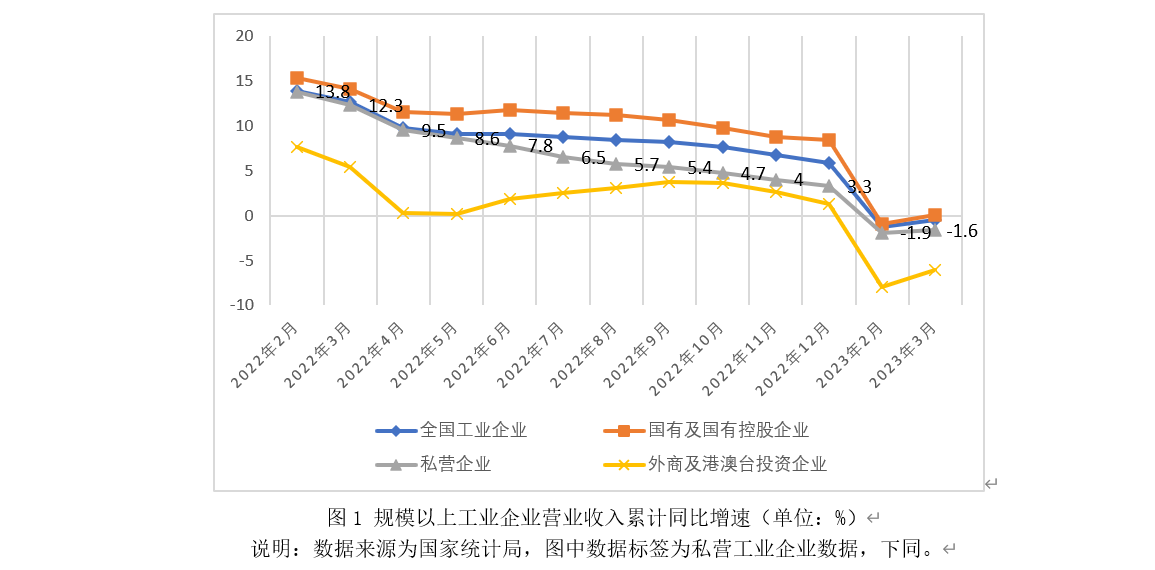

工业增加值方面,今年1季度,规模以上工业企业增加值累计同比增长3.0%,其中3月份同比实际增长3.9%,比上月增长0.12%。营收方面,1-3月全国规模以上工业企业实现营业收入311798.4亿元,同比下降0.5%,降幅较1—2月份的-1.3%收窄0.8个百分点。利润方面,1-3月全国规模以上工业企业实现利润总额15167.4亿元,同比下降21.4%,降幅较1-2月收窄3.7个百分点。分行业看,在41个工业大类行业中,10个行业利润总额同比增长,1个行业持平,1个行业减亏,28个行业下降,1个行业由盈转亏。

尽管营收、利润降幅收窄,但企业利润降幅仍然较大,但工业企业亏损面、亏损额仍较高。

同时,工业企业应收账款和存货压力仍然较大,3月末,规模以上工业企业应收账款21.59万亿元,同比增长11.0%;产成品存货6.14万亿元,增长9.1%。

产能利用率方面,3月,全国工业产能利用率为74.3%,比上年同期下降1.5个百分点,比上季度下降1.4个百分点。15个行业大类中产能利用率同比下降的行业13个,仅医药制造和黑色金属冶炼和压延加工业产能利用率有所提升。

以上相关统计数据表明,当前,我国工业企业成本水平仍然较高,部分行业和企业生产经营还存在一定困难,工业企业效益持续恢复仍然面临不少风险挑战。

二、私营工业持续下滑,经营效益亟待改善

分经济类型看,三类企业中国有企业营收增速由负转正,利润降速最低;私营企业营收利润下降扩大,效益继续下滑,经营压力较大;外资企业利润降幅明显收窄,效益明显改善。

营业收入方面,三类企业中仅国有控股企业实现正增长,实现营收87342.9亿元,同比增长0.1%,私营工业企业实现营业收入116153.3亿元,同比下降1.6%,外商及港澳台商投资企业实现营收62942.1亿元,同比下降6.1%。

利润方面,三类企业均同比下降,私营企业降幅最大。1-3月,私营工业企业实现利润总额收入3894.1亿元,同比下降23%,降幅较1-2月扩大3.1个百分点;国有控股企业实现利润总额5892.4亿元,同比下降16.9%,降幅较1-2月收窄0.6个百分点;外商及港澳台商投资企业实现利润总额3318.1亿元,同比下降24.9%,降幅较1-2月收窄10.8个百分点。

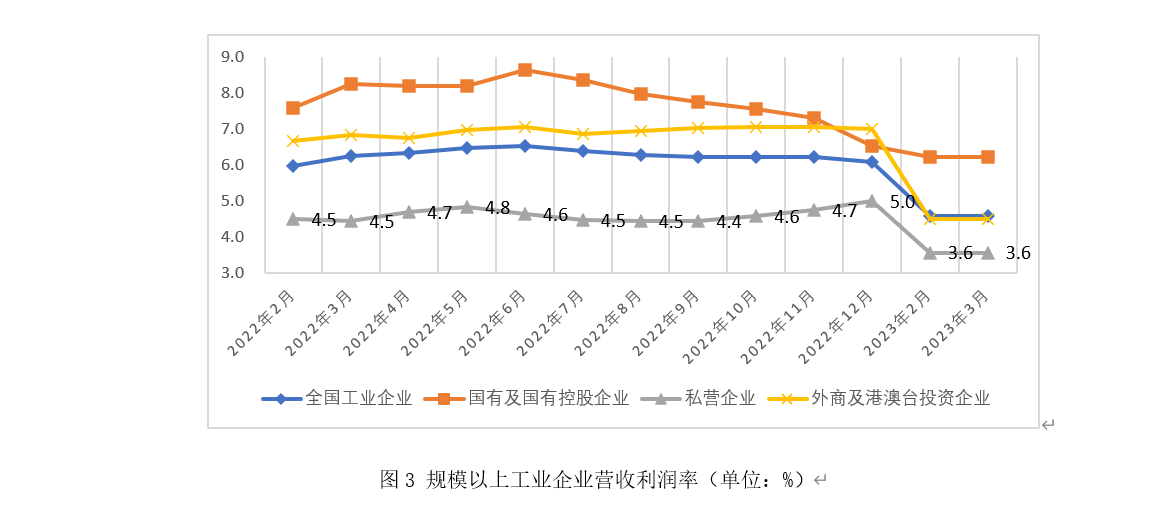

营收利润率方面,三类企业中私营工业企业最低,为3.35%,国有控股企业最高,为6.75%,外商及港澳台投资企业为5.27%。需要指出的是,近两年来,私营工业企业营收利润率一直在三类企业中处于最低水平。

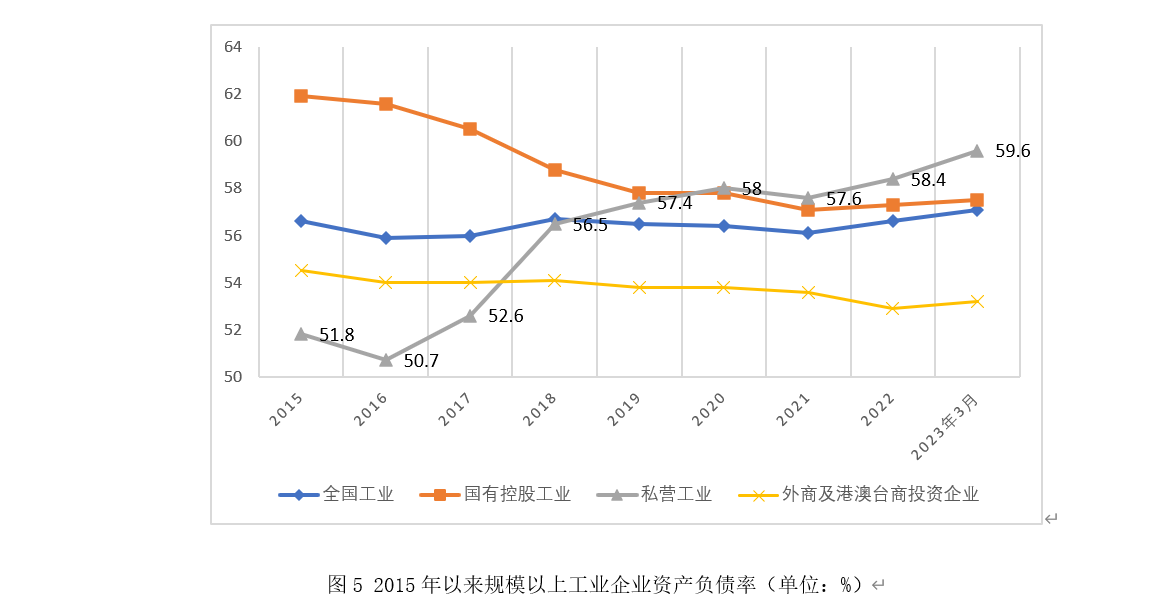

资产负债率方面,3月末,国有控股工业企业资产负债率为57.5%,外商及港澳台投资企业为53.2%,私营企业为59.6%,处于近年来的高位。私营工业企业资产负债率从2018年开始升高的趋势在2021年稍有缓解之后又有所提高并持续保持较高水平,其中原因值得仔细分析和研究。

数据表明,当前私营工业企业的营收、利润仍处于下行通道,效益未见明显改善,资产负债率持续上升,面临较大的经营压力。

究其原因,主要是因为民营工业企业大多处在劳动密集型行业和充分竞争领域,吸纳就业人员多,终端销售价格竞争激烈,在原材料、用工、融资等方面的成本压力较大有关。如1-3月营业收入降幅最高的5个行业门类:皮革、毛皮、羽毛及其制品和制鞋业;家具制造业、纺织服装;服饰业;化学纤维制造业;印刷和记录媒介复制业,均为以私营工业为主或私营企业占比较大的行业。利润降幅排名靠前的行业也是如此,除受大宗商品价格波动影响较大的采矿、石油等上游原材料行业之外,其他也均为私营工业为主或占比较大的行业。

从宏观层面来看,当前我国消费增长乏力,房地产复苏回暖进程缓慢,压力进一步传导到工业企业,私营工业企业受到影响相对较大。居民消费意愿方面,今年一季度,人民银行城镇储户问卷调查显示,在消费、储蓄和投资意愿上,倾向于“更多储蓄”的居民占58%,虽然比上季度下降3.8个百分点,但仍然处于历史高位。房地产市场持续下滑和汽车市场萎缩,对产业链上下游产生了较大影响,钢铁、建筑材料、水泥、工程机械、家电、家具、建筑装饰等消费行业的工业企业都感受到了较大压力。这从国家统计局公布的社会消费品零售总额数据中也能得到印证,今年1-3月份,限额以上单位商品零售额下降的类别分别为文化办公用品类、建筑及装潢材料类、家用电器和音像器材类、汽车类、通讯器材类,而这些行业中又分布着大量的民营企业。

当前,全球主要经济体的衰退风险有所增加,国际环境复杂多变,工业企业发展面临较大压力,市场需求不足、盈利能力下降等困难突出。实现工业经济稳定回升,并不断改善经营效益,既有赖于外部环境的改善和政策支持,更需要广大工业企业锐意进取,不断创新,加强管理,降本增效,进一步提高企业的竞争力和盈利能力。

(作者系大成企业研究院研究员)

分享

分享

京公网安备 11010802028547号